Thị trường BĐS Hà Nội quý I năm 2022 có nhiều khởi sắc

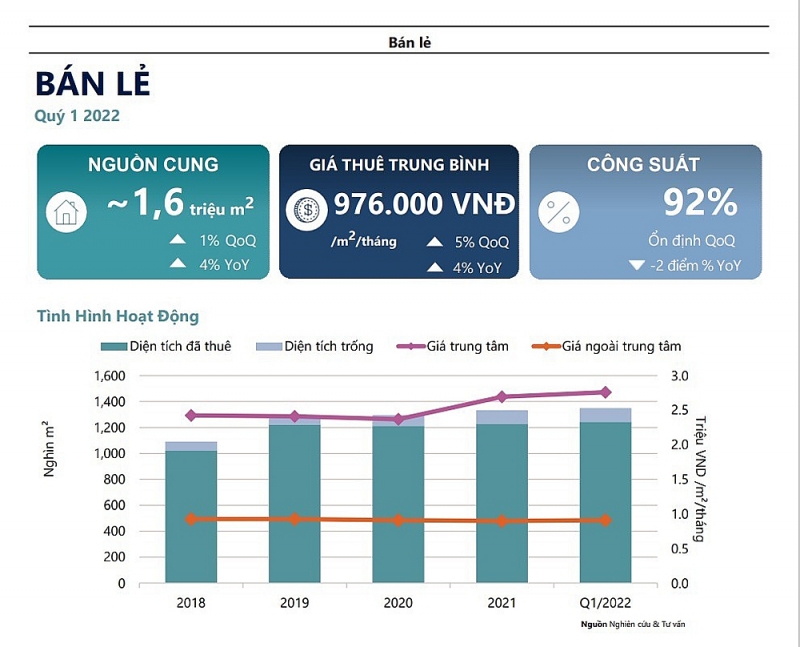

Thị trường BĐS Hà Nội sau quý I/2022 có nhiều khởi sắc hơn. Thị trường bán lẻ được đánh giá là dần phục hồi và hứa hẹn nhiều sôi động. Cụ thể nguồn cung quý I tăng 1% theo quý, tuy nhiên con số này phản ảnh mức độ tăng trưởng còn chậm của bất động sản bán lẻ ba năm qua, nguồn cung mới vẫn hạn chế…

Báo cáo thị trường BĐS quý I/2022 của Savills Việt Nam vừa công bố tổng quan tình hình bất động sản tại Hà Nội trong 3 tháng đầu năm nay cho thấy thị trường bán lẻ, văn phòng và biệt thự/liền kề có nhiều khởi sắc hơn.

Thị trường bán lẻ phục hồi và phát triển

Hai năm chống chọi với đại dịch Covid-19, ngành bán lẻ đã chịu nhiều mất mát. Tuy nhiên, thời điểm này, cùng với việc Chính phủ ban hành Nghị quyết số 128/NQ-CP quy định về “thích ứng an toàn, linh hoạt, kiểm soát hiệu quả dịch Covid-19” và tỷ lệ tiêm chủng vaccine ngày càng cao, ngành bán lẻ nước nhà đang bước vào giai đoạn hồi phục rõ nét.

Giá thuê gộp mặt bằng tầng trệt tăng 5% theo quý và 4% theo năm với công suất thuê ổn định. Mức tăng nhanh nhất được ghi nhận ở khu vực trung tâm và phía đông Hà Nội với mức tăng trung bình đạt 5% mỗi năm từ năm 2018. Theo Savills, nền kinh tế đang phục hồi rõ rệt, đặc biệt là GRDP và doanh thu bán lẻ đều tăng. Các kế hoạch mở rộng kinh doanh của một số nhà bán lẻ khiến thị trường BĐS sôi động hơn.

Bà Hoàng Nguyệt Minh, Giám đốc cấp cao, Bộ phận cho thuê thương mại, Savills Hà Nội, nhận xét: “Các hãng bán lẻ hạng sang đang tích cực tìm kiếm mặt bằng trong quận Hoàn Kiếm, khiến giá thuê mặt bằng tầng trệt tại khu vực này tăng đáng kể. Tuy nhiên, các thương hiệu bán lẻ tầm trung vẫn rất thận trọng trong việc tìm kiếm mặt bằng mới hậu Covid-19. Ngoài ra sự tăng trưởng của thương mại điện tử cũng gây ảnh hưởng tới lượng người mua sắm trong các trung tâm thương mại”.

Bên cạnh đó, thị trường văn phòng cho thuê lại có nhu cầu cao hơn. Cụ thể, nguồn cung văn phòng tại Hà Nội trong quý I/2022 chứng kiến mức tăng trưởng nhẹ, dẫn đầu bởi những dự án thuộc phân khúc hạng B. Các quận nội thành đang cung cấp vào thị trường lượng lớn sản phẩm, theo sau bởi khu vực phía Tây Hà Nội nhất là quận Cầu Giấy.

Tỷ lệ lấp đầy tuy tăng theo quý nhưng lại giảm theo năm. Văn phòng hạng C có tỷ lệ lấp đầy cao nhất, đặc biệt ở phía Tây Hà Nội với các doanh nghiệp thuộc khối ngành ICT và sản xuất. Hoạt động cho thuê văn phòng dự báo sẽ diễn ra mạnh mẽ hơn trong năm 2022 sau năm 2021 giãn cách vì dịch bệnh. Ngành ICT cùng với tài chính ngân hàng, bảo hiểm và BĐS tiếp tục có số lượng giao dịch lớn trong quý I.

Xu hướng văn phòng xanh sẽ có lợi thế nhiều hơn khi mang lại không gian làm việc vừa góp phần bảo vệ môi trường, văn phòng này cũng làm tăng năng suất làm việc của nhân viên, thu hút và giữ chân nhiều nhân tài ở lại với doanh nghiệp.

Bà Minh khi nói về tình hình hoạt động của phân khúc văn phòng: “Khách thuê sẽ có những lựa chọn về văn phòng hạng A mới chất lượng cao bắt đầu từ cuối năm nay, chủ yếu sẽ đến từ khu vực Hoàn Kiếm, Ba Đình và Tây Hồ. Các dự án mới sẽ cạnh tranh mạnh với các tòa nhà hiện hữu về chất lượng, dịch vụ và giá cả”.

>> Đọc thêm: Chứng khoán hết thời ăn xổi, có nên đổ tiền vào bất động sản vào lúc này?

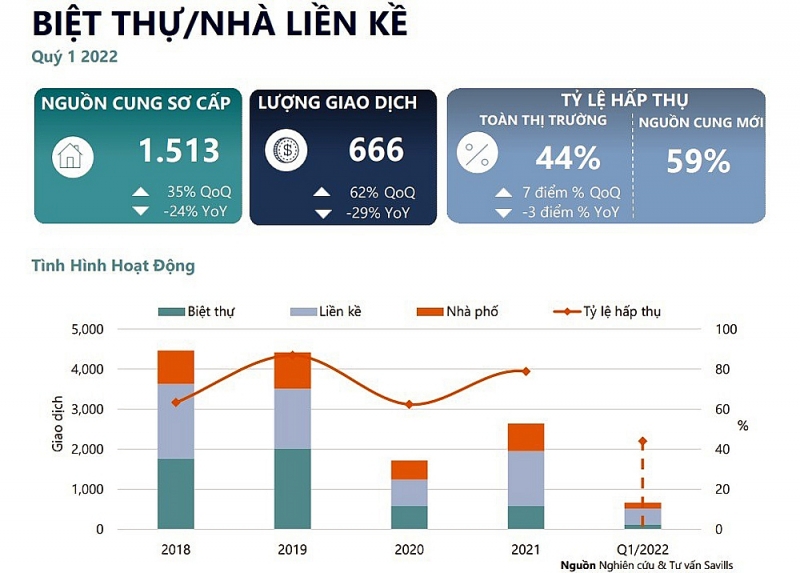

Nhà liền kề, biệt thự ghi nhận mức giá cao nhất

Đối với phân khúc nhà liền kề/ biệt thự, Savills cũng cho biết thêm thông tin, so với quý a/2021, tình hình hoạt động đã được cải thiện, thị trường ghi nhận mức tăng trưởng nhất định về nguồn cung mới, phân bổ đều khắp địa bàn Hà Nội. Lượng giao dịch tăng theo quý nhưng vẫn thấp hơn so với cùng kỳ năm ngoái. Nhà liền kề và nhà phố là hai sản phẩm có mức tiêu thụ mạnh nhất trong thị trường.

Về giá bán, kể từ quý 3/2021, giá bán sơ cấp liên tục ghi nhận mức giá cao nhất từ trước đến nay với sự gia tăng về giá của các phân khúc biệt thự, nhà liền kề và nhà phố. Dự báo trong phần còn lại của năm thị trường sẽ chào đón hơn 1.600 căn đến từ 10 dự án mới. Trong đó, nguồn cung trong tương lai của khu vực phía Tây sẽ lớn nhất. Với hạn chế về sản phẩm tại thị trường Hà Nội, các nhà đầu tư sẽ tiếp tục tìm kiếm các cơ hội tại các địa phương lân cận như Bắc Ninh, Bắc Giang, Hưng Yên, hay Hòa Bình.

“Áp lực tăng giá cùng tỷ lệ lạm phát tăng cao trong khi tín dụng bị thắt chặt có thể sẽ khiến hoạt động thị trường BĐS chậm lại trong ngắn hạn.” Theo ông Matthew Powell, Giám đốc Savills Hà Nội.

Thị trường căn hộ bán quý I/2022, song song với dấu hiệu tích cực của những phân khúc trên, vẫn còn hạn chế tuy nhiên dự đoán quý II sẽ phục hồi tốt hơn. Đối với thị trường này quý I không có dự án mới, toàn bộ nguồn cung đến từ giai đoạn tiếp theo của sáu dự án hiện tại. Số lượng giao dịch giảm, giá bán tăng trong khi đó thị trường nhà ở tại Hà Nội vẫn duy trì tích cực với nguồn cầu cao.

Tỷ lệ đô thị hoá, tốc độ tăng trưởng dân số tự nhiên và sự gia tăng của tầng lớp trung lưu sẽ là những động lực chính giúp thúc đẩy nguồn cầu về căn hộ trong thời gian tới. Giá thuê cũng tiếp tục trên đà tăng kể từ quý I/2019. Trong đó, các dự án hạng B dẫn đầu về tốc độ tăng trưởng của mức giá sơ cấp, theo sau bởi hạng A và hạng C. Điều này khiến thị trường rơi vào thiếu hụt nguồn cung căn hộ giá rẻ.

Với quỹ đất lớn, 5 huyện sắp lên quận bao gồm Hoài Đức, Đông Anh, Thanh Trì, Gia Lâm và Đan Phượng sẽ trở thành điểm nóng phát triển bất động sản nhà ở, chiếm tỷ lệ 24% nguồn cung tương lai. Đánh giá về phân khúc này, Giám đốc cấp cao Bộ phận tư vấn và nghiên cứu Savills đánh giá rằng: “Sau một quý trầm lắng, thị trường căn hộ Hà Nội dự kiến sẽ phục hồi một cách nhanh chóng. Cơ sở hạ tầng ngoài trung tâm được cải thiện sẽ góp phần thúc đẩy thị trường BĐS.”

>> Đọc thêm: Xu hướng phát triển đô thị đa trung tâm – Xu hướng phát triển bền vững trong tương lai