Bức tranh toàn cảnh thị trường bất động sản trong quý I năm 2022

Nhằm thích ứng với đại dịch, nhiều chính sách, giải pháp tháo gỡ khó khăn, vướng mắc mới trong tình hình được đưa ra, nhờ đó mà các doanh nghiệp khôi phục được kinh doanh, FDI cũng đạt kết quả tích cực. Dự báo, FDI năm 2022 có nhiều dấu hiệu khởi sắc hơn, thông tin tích cực từ các gói hỗ trợ của Chính Phủ, các chính sách nhằm thúc đẩy phát triển cơ sở hạ tầng tạo ra triển vọng tích cực cho thị trường bất động sản bằng chứng chính là bức tranh toàn cảnh thị trường bất động sản quý I/2022 sôi động và nhiều cơ hội.

Những điểm sáng trong tình hình kinh tế – xã hội

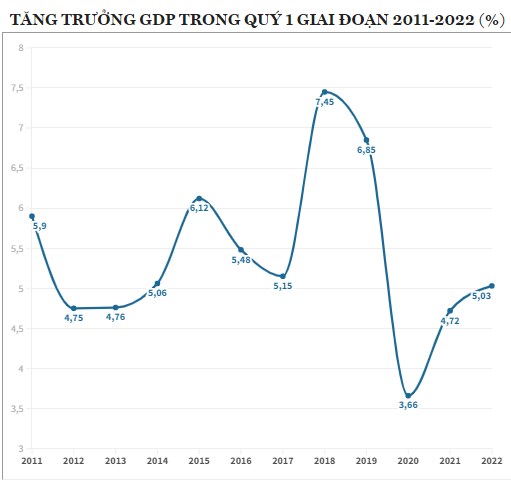

Ngay từ đầu năm, Chính Phủ đã ban hành Nghị quyết về chương trình phục hồi, phát triển kinh tế xã hội với quy mô hơn 350.000 tỷ đồng nhằm phát triển nhanh sản xuất, kinh doanh đạt mục tiêu thúc đẩy GDP bình quân tăng trưởng 6,5-7% một năm trong vòng 5 năm tới. Theo đó, 3 tháng đầu năm 2022, GDP ước tính tăng 5,03% so với cùng kỳ năm trước, cao hơn so với tốc độ tăng 4.72% của quý I năm 2021, dự kiến đạt mức 6% vào quý IV năm 2022.

Cùng với việc ghi nhận mức tăng chỉ số giá tiêu dùng (CPI) quý I khá thấp (1,92%) Việt Nam cũng là nước phải chịu áp lực lạm phát trên thế giới. Thời gian tới, các công tác quản lý điều hành giá sẽ tiếp tục được thực hiện một cách thận trọng, linh hoạt để nhằm đảm bảo kiểm soát tốc độ tăng CPI bình quân năm 2022 ở mức khoảng 4% theo mục tiêu Quốc Hội đề ra.

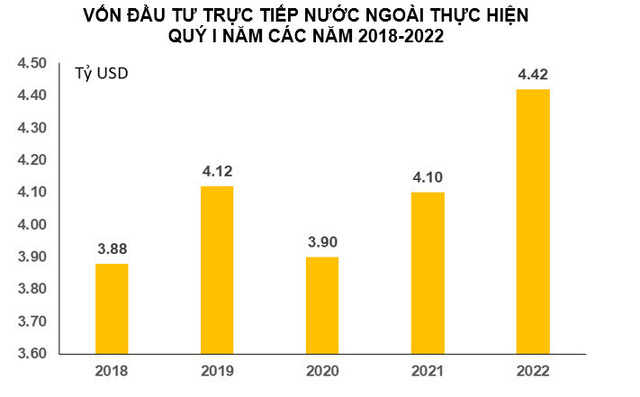

Vốn đầu tư trực tiếp từ nước ngoài (FDI) thực hiện tại Việt Nam ước tính đạt 4,42 tỷ USD tăng 7,8% so với cùng kỳ năm trước, ghi nhận mức cao nhất trong vòng 6 năm qua, cho thấy tín hiệu tích cực, là động lực quan trọng đóng góp cho tăng trưởng kinh tế cả năm 2022. Đặc biệt, bất động sản là lĩnh vực “soán ngôi” ngành sản xuất, phân phối điện, khí, nước, điều hoà, đừng TOP 2 ngành thu hút nhiều FDI nhất, chiếm 30% tổng vốn đầu tư đăng ký.

Bức tranh thị trường bất động sản quý I/2022

Theo báo cáo của Dat Xanh Services cho thấy, diễn biến thị trường năm 2022 sẽ phụ thuộc nhiều hơn vào tốc độ giải ngân vốn đầu tư công. Khu vực miền Bắc tiếp tục là những địa phương được hưởng lợi nhiều hơn từ các dự án trọng điểm. Nhiều địa phương có kế hoạch đầu tư công cao nhất giai đoạn 2021-2025 như Hà Nội, Hải Phòng, Quảng Ninh, Bắc Ninh,…

Trong năm nay, các dự án hạ tầng vùng ven sẽ tại khu vực miền Bắc như cao tốc Tuyên Quang – Hà Giang, Hà Nội – Lào Cai, Vân Đồn – Móng Cái, Nội Bài – Bắc Ninh – Hạ Long,…. hay mở rộng cao tốc về phía Tây, vùng ven biển phía Nam như cao tốc tp Hồ Chí Minh – Long Thành – Cầu Giây, Hồ Chí Minh – Tiền Giang – Bến Tre – Trà Vinh, các dự án nối bờ Đông và bờ Tây như cao tốc Châu Đốc – Cần Thơ – Sóc Trăng, cao tốc Hà Tiên – Rạch Giá – Bạc Liêu.

Giá đất tại vùng ven đang có xu hướng tiệm cận giá đất khu vực trung tâm sau khi các thông tin quy hoạch được công bố. Theo đó, sau khi có thông tin quy hoạch. Theo những thông tin quy hoạch, các dự án nằm cách khu vực trung tâm 10km ghi nhận tốc độ tăng giá từ 10-15%, các dự án cách 20km ghi nhận tốc độ tăng giá 38%, các dự án cách 30km ghi nhận tốc độ tăng giá 35%, các dự án cách 40km ghi nhận tốc độ tăng giá từ 28%.

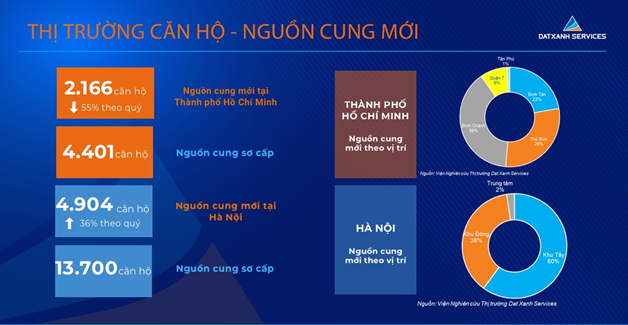

Tại Hà Nội, nguồn cung mới ghi nhận ở mức 4.904 căn hộ, tăng 36% theo quý, trong đó, số lượng sản phẩm mới tập trung nhiều hơn chủ yếu tại phía Tây (60%), khu Đông (38%). Nguồn cung sơ cấp cũng ghi nhận 13.700 căn hộ.

Trong khi đó, nguồn cung mới tại tp. Hồ Chí Minh trong quý đầu năm 2022 ghi nhận ở mức 2.166 căn hộ, giảm 55% so với quý cuối năm 2021, trong đó tập trung chủ yếu tại Bình Chánh (39%), Thủ Đức (29%), Bình Tân (22%). Nguồn cung sơ cấp ghi nhận 4,401 căn hộ.

Số lượng các dự án mở bán tại Tp Hồ Chí Minh giảm đáng kể trong khi đó Hà Nội vẫn tăng mạnh. Nhiều nguyên nhân dẫn đến nguồn cung tại Tp Hồ Chí Minh giảm mạnh, tuy nhiên vấn đề chính vẫn là do quá trình cấp phép cho các dự án mới chậm và quỹ đất hạn chế.

Mặt bằng giá thị trường căn hộ Hà Nội ghi nhận ở mức 45 triệu đồng/m2, tăng khoảng 5% so với quý trước. Mặt bằng giá thị trường căn hộ TP Hồ Chí Minh ghi nhận ở mức 64 triệu đồng/m2, tăng khoảng 9% so với quý trước. Với nhu cầu mạnh mẽ, tỷ lệ hấp thụ người mua trong nước vẫn tốt khi ghi nhận tỷ lệ bán luỹ kế tại Hà Nội đạt 80% và tại Hồ Chí Minh đạt 88%.

Nguồn cung căn hộ tại thị trường Hà Nội trong 2 năm tới dự báo sẽ có thêm 54.000 sản phẩm tập trung chủ yếu tại Bắc Từ Liêm, Đông Anh, Long Biên, Hoàng Mai, Thanh Trì,…. Còn tại Hồ Chí Minh được kỳ vọng có thêm 50.000 sản phẩm mới, tập trung chủ yếu tại Thủ Đức, khu Nam và khu Tây,…

>> Đọc thêm: Tại sao giá nhà tại các nước láng giềng tăng chậm nhưng Việt Nam vẫn lên vùn vụt

Lượt tìm kiếm loại hình căn hộ tăng mạnh

Điểm đáng chú ý là trong quý I năm nay, nhu cầu tìm kiếm căn hộ chung cư tăng cao ở cả hai thành phố lớn Hồ Chí Minh và Hà Nội, tập trung chính ở phân khúc bình dân. Cụ thể trong tháng 2, loại hình căn hộ chung cư tại tp Hồ Chí Minh và Hà Nội đều ghi nhận lượt tìm kiếm tăng mạnh 36% so với tháng 1, vượt xa lượt quan tâm của loại hình nhà riêng và đất nền.

Xu hướng sắp tới của thị trường

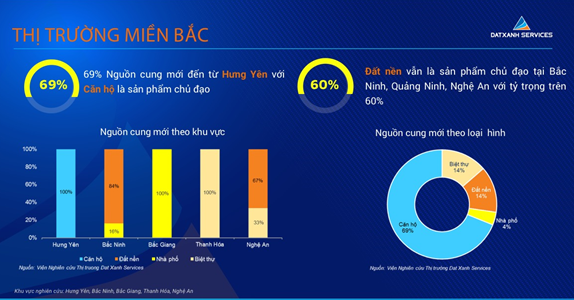

Dự đoán, thị trường ven Hà Nội, cụ thể là Hưng Yên, Bắc Ninh, Bắc Giang, Quảng Ninh, Thanh Hoá, Nghệ An, trong đó một số dự án đô thị lớn tại Hưng Yên đã chiếm đến 69% nguồn cung căn hộ mới cho toàn thị trường khi mở bán với số lượng tương đương 1.000 sản phẩm, tỷ lệ hấp thụ cao đến 90%.

Giá căn hộ và nhà liền thổ có xu hướng tăng nhẹ, từ 2-5% so với quý trước. Tỷ lệ hấp thụ luỹ kế bình quân thị trường nằm trong mức khả quan trên 70%, với đa số dự án đang giao dịch đều đã được mở bán trong năm trước.

Nguồn cung tương lai, căn hộ sẽ tiếp tục là sản phẩm chủ đạo và nguồn cung mới có xu hướng phân bổ ra khu vực ven Hà Nội như Hưng Yên, Bắc Giang, Bắc Ninh. Bên cạnh đó thời gian tới vẫn ghi nhận xu hướng Bắc Tiến của các CĐT khu vực phía Nam.

Tại miền Nam, khảo sát 3 tỉnh Đồng Nai, Bình Dương và Bà Rịa – Vũng Tàu, nguồn cung căn hộ là sản phẩm chủ đạo, chiếm 63,9% nguồn cung mới. Tuy có xu hướng giảm nhưng nguồn cung mới tại thị trường Bình Dương vẫn chiếm ưu thế với 76% tổng giỏ hàng mới. 90% cung của loại hình nhà liền thổ trong khu vực đến từ Đồng Nai với các dự án quy mô lớn. Giá bán tại nguồn cung mới cũng tăng 5% – 10% so với đợt trước, giỏ hàng cũ có giá bán ổn định theo quý.

Trong khi đó, giá bán các căn hộ tại Bình Dương xấp xỉ căn hộ hạng C tại Hồ Chí Minh, tương đưởng khoảng 24-27 triệu đồng/m2. Nhận định thời gian tới, các dự án hạ tầng sẽ là yếu tố giữ độ “nóng” giúp thị trường bất động sản khu vực tiếp tục tăng nhiệt. Với sức cầu được đánh giá khả quan, phân khúc bất động sản nghỉ dưỡng tại Bà Rịa – Vũng Tàu được đẩy mạnh, giá bán các dự án dự kiến sẽ tăng trong các đợt mở bán mới từ 3 – 7%.

Nhờ kết nối đồng bộ về hạ tầng và thu hút đầu tư, đẩy nhanh tốc độ phát triển công nghiệp, Long An dẫn dắt nguồn cung thị trường. Tại đây, sản phẩm đất nền xung quanh khu công nghiệp vẫn là khẩu vị của nhiều nhà đầu tư. Giá bán các dự án trên địa bàn hầu như ổn định, mức tăng nhẹ 3 – 5% so với cuối năm trước.

Một số dự án triển khai giai đoạn mới tại các khu vực trung tâm, tiện ích đa dạng ghi nhận tăng giá mạnh hơn các khu vực còn lại. Thị trường cũng ghi nhận sự gia tăng của các loại hình nhà liền thổ thông qua các dự án khu đô thị quy mô lớn.

Về nguồn cung tương lai, đất nền sẽ là loại hình tiếp tục dẫn đầu quý tới, nhà xây sẵn cũng dự kiến chiếm lĩnh thị trường trong thời gian gần. Giá bán cũng sẽ tăng theo tiến độ, thông tin quy hoạch hạ tầng, tiện ích,…

Nguồn cung thị trường miền Tây sẽ khởi sắc hơn khi nhiều dự án sắp mở bán sau thời gian dài giữ chỗ, giá bán dự kiến tăng 5 – 10% trước thông tin nhiều dự án hạ tầng sắp triển khai.

>> Tham khảo dự án tại khu đô thị tại Hưng Yên: Căn hộ Sky Forest Ecopark

>> Đọc thêm: Bất động sản view sông: “Hàng hiếm” không ngừng gia tăng giá trị